2018年,钢铁行业持续推进供给侧结构性改革,产业结构不断优化,市场秩序明显改善,全行业经济效益创历史最好水平。

一、粗钢产量再创历史新高。2018年我国生铁、粗钢和钢材(含重复材)产量分别为7.71亿吨、9.28亿吨和11.06亿吨,同比分别增加3.0%、6.6%和8.5%,粗钢产量创历史新高。2018年国内粗钢表观消费量8.7亿吨,同比增长14.8%,达到历史最高水平,其中国产自给率超过98%。

二、钢材出口继续显著下降。2018年我国出口钢材6934万吨,同比下降8.1%;出口金额3985亿元,同比增长7.7%;平均出口价格5747元/吨,同比增长17.2%。2018年我国进口钢材1317万吨,同比下降1.0%;进口金额1083亿元,同比增长5.5%;平均价格8225元/吨,同比增长6.5%。预计2019年钢材出口将逐步趋稳。

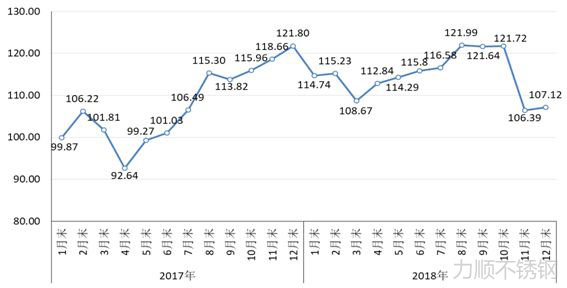

CRU国际钢材综合价格指数走势图

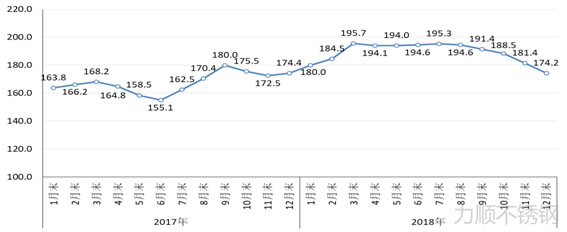

三、钢材价格总体高位运行。延续2017年下半年价格走势,2018年钢材价格总体处于相对高位,钢材综合价格指数平均为115.8点,同比增长7.6%。2018上半年钢材价格指数基本稳定在110-120点,7月起价格持续上涨,至11月钢材价格开始快速下跌,截至12月底钢材综合价格指数跌至107.1点,较年内最高点下降13%。

2018cspi中国钢材价格指数

四、行业经济效益创历史最好水平。受供给侧结构调整、环保督查、市场需求旺盛等因素共同作用,2018年钢材价格高位运行,进口铁矿石价格保持基本稳定,行业效益达到历史最佳水平。2018年,我国钢铁行业主营业务收入7.65万亿元,同比增长13.8%;实现利润4704亿元,同比增长39.3%。其中重点大中型钢铁企业主营业务收入4.13万亿元,同比增长13.8%;实现利润2863亿元,同比增长41.1%,利润率达到6.93%。截至2018年底,重点大中型钢铁企业资产负债率为65.02%,同比下降2.6个百分点。

2018年有色金属行业运行情况及2019年展望

一、行业运行基本情况

(一)产量平稳增长,投资有所恢复。2018年,十种有色金属产量5688万吨,同比增长6%,其中,铜、铝、铅、锌产量分别为903万吨、3580万吨、511万吨、568万吨,分别同比增长8.0%、7.4%、9.8%、-3.2%;铜材、铝材产量分别为1716万吨、4555万吨,分别同比增长14.5%、2.6%。2018年,有色行业固定资产投资同比增长1.2%,其中,矿山采选投资同比下降8%,冶炼及加工领域投资同比增长3.2%,由规模扩张转向加大环保、安全等技改以及高端材料、新技术等研发。

(二)价格高位震荡回落,行业效益大幅下降。2018年,铜、铅现货均价分别为50689元/吨、19126元/吨,同比分别上涨2.9%、4.1%,涨幅同比回落26个、22个百分点,铝、锌现货均价分别为14262元/吨、23674元/吨,同比下降1.8%、1.7%。规模以上有色企业主营业务收入54289亿元,同比增长8.8%;利润1855亿元,同比下降6.1%,其中,采选利润416亿元,同比持平;冶炼、加工利润分别为679亿元、756亿元,同比下降10.2%、5.6%,尤其是铝行业利润同比下滑40.1%,成为拖累行业效益的主因。

(三)进出口形势有所变化,境外投资取得积极进展。全年出口未锻轧铝及铝材580万吨,同比增长20.9%。随着禁止洋垃圾入境政策实施,废铜进口同比下降32.2%,精铜进口同比增长15.5%。海外资源开发积极推进,中铝集团、五矿集团、中金岭南、魏桥等境外项目取得新进展。

(四)供给侧结构性改革深入推进,行业转型升级不断加快。控产能、调结构取得成效,330多万吨电解铝产能通过产能置换转移至内蒙、云南等能源丰富地区,中铝整合云南冶金,山东魏桥控股鲁丰股份等联合重组不断推进。去杠杆取得进展,行业资产负债率62.2%,同比下降0.6个百分点。补短板不断加快,7050全尺寸铝合金厚板获得装机许可,铝空气电池、纳米陶瓷铝合金等实现产业化,铜、铝等冶炼能耗不断下降,绿色发展水平不断提高。

二、面临的问题

(一)成本上涨、消费不振,行业运行压力不断增大。从生产端看,受矿产、原料、煤炭、电力等原辅料成本普遍上涨以及环保投入不断增加等影响,2018年,行业每百元主营业务收入成本高于工业平均水平3.97元,同比增加0.58元,尤其是电解铝平均综合成本大幅提升。从消费端看,房地产、电力、汽车、家电等传统消费领域持续走弱,量大面广、带动性强的新兴应用领域有待拓展。此外,民营企业是有色行业的重要组成,但由于融资成本高、非经营性负担重,在承担重大项目等方面仍存在壁垒,发展压力较大。

(二)低端过剩、短板突出,产业结构深层次问题凸显。严控电解铝新增产能任务依然艰巨,部分中低端加工领域存在产能过剩风险,锂盐、三元材料前驱体等新兴领域也出现阶段性产能快速扩张。高端材料及绿色冶炼存在短板,航空航天、集成电路用关键有色材料仍依赖进口,2018年铝材进口单价是出口单价的1.9倍,部分冶炼行业实现特排限值要求还缺乏产业化技术支撑,污染防治仍是制约行业绿色发展的重要瓶颈。

(三)国际贸易形势复杂,发展环境日趋严峻。随着全球经济走势不确定性因素增多,贸易摩擦的实质性影响显现,铝材出口持续增长难以为继,机电、汽车等有色终端消费品出口受阻也将加剧行业运行压力。由于有色金属金融属性很强,贸易摩擦对行业的间接影响甚至大于直接影响,冲击市场信心、价格及投资,影响行业发展。

三、2019年重点工作

(一)做优增量,加快有色新材料、新业态创新发展。将民机铝材上下游合作机制拓展为民机材料合作机制,推进落实年度重点任务,跟踪新能源汽车平台建设进度,强化工作督导协调,形成年度标志性工作成果。实施新材料“补短板”,建立有色新材料数据库、行业测试评价中心,完善有色新材料基础体系。同时,推动有色行业与互联网深度融合,建设先进有色金属产业集群,拓展应用领域,探索行业发展的新模式、新业态。

(二)优化存量,提升产业链智能化、绿色化发展水平。制定有色金属智能矿山、工厂建设指南,指导行业智能标准化建设。围绕铜、铅锌、钨、镁等传统产业在绿色冶炼、超低排放、废渣无害化处置、资源综合利用等方面的绿色制造短板,加快适用技术研发及推广,指导部分产业集聚区开展技术供需对接,引导企业加快绿色发展。

(三)统筹政策,促进行业规范发展。推进供给侧结构性改革,继续保持严控电解铝新增产能的高压态势,严格落实产能置换,通过市场化和法治化方式,引导氧化铝、电解铝产业高质量发展。加强政策协调和服务,协调推动行业降成本,形成国企、民企互为促进的发展格局,巩固中俄合作机制,完善对外合作平台,引导行业应对贸易摩擦、深化国际合作。修订发布行业规范条件,改革管理方式,强化规范条件在推进行业技术进步和规范发展的引导性作用。加强热点问题分析,稳定市场预期,促进行业平稳运行。

2018年稀土永磁材料行业运行情况

2018年,新能源汽车、节能家电、电动工具、工业机器人等行业为稀土永磁材料行业发展提供了重要支撑,行业发展质量不断提升,产品产量平稳增长,重点企业效益保持良好态势,晶界扩散等先进技术进一步推广,拓展了高铁用牵引电机等新应用领域。其中,烧结钕铁硼毛坯产量约15.5万吨,同比增长5%;粘接钕铁硼产量0.7万吨,同比增长5%;钐钴磁体产量0.25万吨,与去年同期持平。

2018年稀土催化材料行业运行分析

2018年,受国内汽车产销量双双下降影响,机动车尾气净化催化剂产量5600万升,同比下降3.4%,工艺技术不断突破,开发出满足国VI排放标准的汽油车尾气净化催化剂集成技术。石油裂化催化剂产量20万吨,与去年同期持平,催化效率有所提升,原油加工量同比增长6.8%。(数据来源:中国稀土行业协会)

2018年石化化工行业经济运行情况

2018年,石油和化工行业生产总体平稳,增加值持续增长;市场供需稳定,价格总水平涨势明显;利润保持较快增长,成本继续下降,行业整体效益延续较好态势。根据国家统计局数据显示,截至2018年末,石油和化工行业全年增加值同比增长4.6%;主营业务收入12.40万亿元,同比增长13.6%;利润总额8393.8亿元,同比增长32.1%,分别占全国规模工业主营收入和利润总额的12.1%和12.7%;出口交货值7018.7亿元,同比增长22.0%。

一、生产总体平稳。2018年,全国主要化工产品总产量增幅约2.3%,较上年回落0.2个百分点。其中,化肥总产量(折纯)5459.6万吨,同比下降5.2%;硫酸产量8636.4万吨,同比增长1.8%;烧碱产量3420.2万吨,同比增长0.9%;多晶硅产量32.5万吨,同比增幅2.5%;乙烯产量1841.0万吨,同比增长1.0%;纯苯产量827.6万吨,同比增长4.7%;甲醇产量4756万吨,同比增长2.9%;合成材料总产量1.58亿吨,同比增长7.5%;轮胎产量8.16亿条,同比增幅1.0%。

二、行业价格涨势明显。2018年,石油和化工市场表现较好。价格保持上涨,供需增长结构改善,行业效益创新高。价格指数显示化学工业涨幅6.2%。

三、效益保持较快增长态势。2018年,石油和化工行业效益持续较快增长。2018年全行业利润总额增速逾30%,大幅领先于全国规模工业利润平均增速(10.3%)。

四、出口量质齐升。据统计,2018年石油和化工行业规上企业完成出口交货值同比增长22.0%,增速比上年加快5.9个百分点。石油加工业出口交货值增速逾80%,化学工业同比增长13.1%。专用化学品、合成材料、有机化学原料制造等出口增长较快,分别同比增长19.7%、17.2%和21.6%。

五、化工行业投资继续回升。2018年,全年投资增长6.0%,结束了连续2年下降的局面。

开云体云app(中国)官方网站,不锈钢仓储、加工、配送

固话:0510-6689 2161

传真:0510-8363 4407

客服QQ:咨询请点击

关键词:钢铁,有色金属

上一篇:2018年钢铁行业效益大增近四成 下一篇:中国钢铁行业将迎来大搬迁、大重组、大提升